Im gestrigen Blogbeitrag haben wir Allgemeines zum Begriff Fraud und zum Profil eines Fraudsters erläutert. Heute möchten wir näher beleuchten, weshalb Menschen Fraud begehen. Es gibt Faktoren, die dolose Handlungen begünstigen.

Weshalb begehen Personen Fraud?

Menschen, die wirtschaftskriminelle Handlungen begehen, stehen meist unter Druck. Sie haben in vielen Fällen persönliche Probleme, möchten einen teureren Lebensstil führen, als ihr Einkommen ihnen erlaubt, sind überarbeitet oder empfinden Vergütungs- oder Beförderungsmodelle in ihren Unternehmen als ungerecht. Diese Umstände geben dem Täter / der Täterin ein Motiv. Beispiele hierfür sind:

- Hohe finanzielle Schulden

- Suchtprobleme, wie Spielsucht, Drogensucht etc.

- Leben über die eigenen Verhältnisse

- Ungerechte Behandlung im Beruf

- Fehlende Wertschätzung oder Anerkennung

- Überarbeitung

- etc.

Ein weiterer Faktor ist eine Möglichkeit oder Gelegenheit. Wie im Fraud Profil gezeigt wurde, sind die meisten Fraudster länger als 5 Jahre im Unternehmen. Sie kennen die internen Abläufe und auch mögliche Schwachstellen im Internen Kontrollsystem. Sie verfügen über alle Informationen und die Fähigkeiten dolose Handlungen zu begehen. Der begangene Fraud ist abhängig von den verfügbaren Informationen und den Fertigkeiten des Fraudster, wie z.B.

- Kenntnis über Schwachstellen im Internen Kontrollsystem

- Wissen über dolose Handlungen anderer

- Schwachstelle in der Firewall, oder eine andere technische Schwachstelle

- etc.

Fraudster rechtfertigen darüber hinaus ihre Taten vor sich selbst. Oft betrachten sie sich gar nicht als Kriminelle. Sie erhalten so ihre persönliche Wahrnehmung als redliches Mitglied der Gesellschaft aufrecht. Rechtfertigungen können bspw. lauten:

- Jeder macht es, also warum dann nicht auch ich?

- Es steht mir ja ohnehin zu! Ich habe heuer keine Gehaltserhöhung / keinen Bonus bekommen.

- Der Firma tut das nicht weh. Die bemerken das gar nicht. Der Geschäftsführer gibt für ein Mittagessen mehr aus, als ich mir hier nehme.

- Es gibt keinen anderen Weg, um meine Familie zu versorgen / meine Schulden abzuzahlen etc.

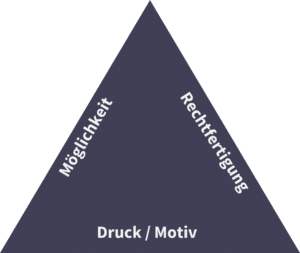

Fraud Triangle

Zusammen ergeben die drei Faktoren Druck/Motivation, Möglichkeit und Rechtfertigung das Fraud Triangle. Das Modell, das versucht zu erklären, unter welchen Umständen jemand Fraud begeht, wurde um 1970 von Donald R. Cressey entwickelt. Er war ein Pionier auf dem Gebiet der Wirtschaftskriminologie.

Das Fraud Triangle wird noch heute von Experten verwendet und wurde unter Erweiterung durch den Faktor „Fähigkeit“ zum Fraud Diamond ausgebaut.

Was ist noch zu beachten?

Das Fraud Triangle kann helfen, den verdächtigen Personenkreis auf wahrscheinliche Fraudster einzuschränken. Weiters zeigt es auch, was zu einer günstigen Situation für die Begehung von wirtschaftskriminellen Handlungen beiträgt. Es ist ein wichtiges Werkzeug, jedoch deckt es nicht alle Motive und Faktoren ab, unter denen Fraud begangen wird.

Auf Basis aufgedeckter Fraud-Fälle zeigt sich, dass Fraudster nicht immer unter persönlichem Druck stehen. Gerade in den großen Bilanzskandalen aus der jüngsten Vergangenheit führten unterschiedliche Beweggründe zu wirtschaftskriminellen Handlungen. Manche tun einem Freund einen Gefallen, der Anfangs harmlos wirkt, und andere haben möglicherweise Freude am Betrüge.

Jeder Fraudster ist einzigartig, ebenso wie jeder Fraud-Fall.

Schaut euch auch unsere übrigen Blogbeiträge an!